Actualité de la paie - Taxe Apprentissage sur Masse Salariale 2021

La part de 13 % de la taxe d’apprentissage, destinée à accompagner des formations initiales technologiques et professionnelles, est à verser partiellement ou en totalité aux établissements habilités de votre choix, avant le 31 mai 2022. Nous vous en livrons les précisions.

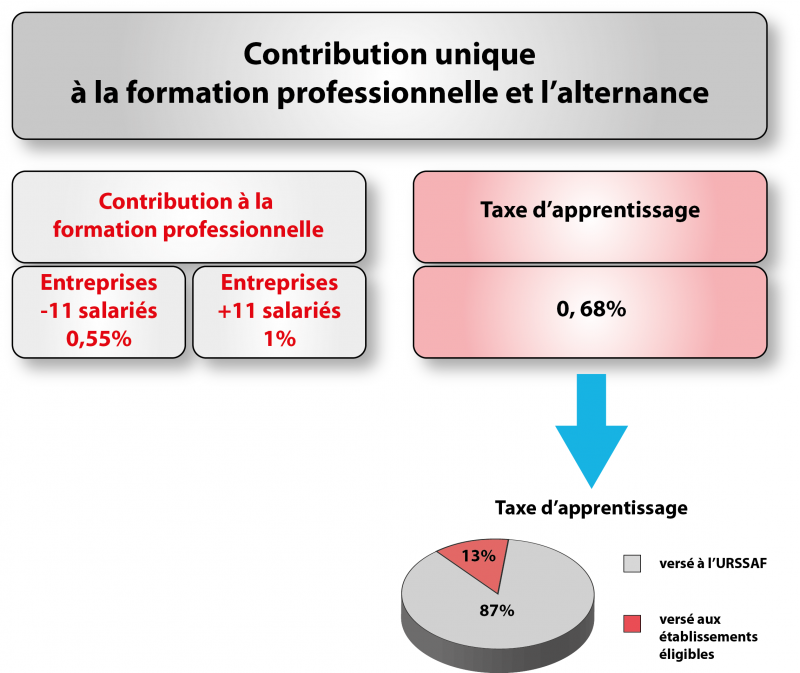

Taxe d’apprentissage : deux fractions

Pour rappel, depuis le 1er janvier 2020, l’ancienne architecture de la taxe d’apprentissage, qui était divisée en trois fractions – fraction régionale, quota et hors-quota – n’existe plus.

La taxe d’apprentissage est séparée en deux fractions :

- 87 % de la taxe d’apprentissage, collectée par OPCO, est versée aux CFA pour financer les contrats d'apprentissage ;

- un solde de 13 %, qui remplace le hors-quota, est versé directement par les entreprises aux établissements éligibles, avant le 31 mai 2022.

13 % versés directement aux écoles habilitées

Le solde de 13 % permet d’aider et de soutenir financièrement les établissements pour qu’ils continuent à former et développer les compétences de leurs étudiants.

Le solde de 13 % peut être réparti de la façon suivante :

- sur le financement des formations initiales technologiques et professionnelles et l’insertion professionnelle (hors apprentissage) ;

- sur le subventionnement des CFA sous forme d’équipements et de matériels.

Deux types de dépenses sont donc libératoires au titre du solde de 13 % :

- une catégorie 01 qui concentre les dépenses hors apprentissage ;

- une catégorie 02 qui concentre les dons aux CFA.

L’employeur peut imputer alternativement ou cumulativement ces deux types de dépenses (Art. L6241-2, L6241-4, R. 6241-19 et R. 6241-24 du code du travail)

Quelles sont les dépenses libératoires « hors apprentissage » ?

Il s’agit de dépenses réellement exposées afin de favoriser le développement des formations initiales technologiques et professionnelles et l’insertion professionnelle, dont les frais de premier équipement, de renouvellement de matériel existant et d’équipement complémentaire.

A qui s’adressent-elles ?

Les types de structures habilitées à recevoir ces dépenses sont définies par le code du travail.

Deux listes régionales et une liste nationale d’établissements et d’organismes habilités à percevoir le solde de la taxe d’apprentissage sont établies annuellement. Elles sont publiées au plus tard le 31 décembre de l’année précédant celle au titre de laquelle la taxe d’apprentissage est due.

Il s’agit de :

- la liste établie par le représentant de l’Etat dans la région (cf. encadré au bas de cet article). Elle concerne les formations dispensées par les établissements, services ou écoles habilités à bénéficier des dépenses libératoires et établis dans la région ;

- la liste établie par le président du conseil régional et publiée par le représentant de l’Etat dans la région. Elle concerne les organismes participant au service public de l’orientation tout au long de la vie habilités à bénéficier des dépenses libératoires.

- une liste nationale existe également. Elle concerne les établissements et organismes agissant au plan national pour la promotion de la formation technologique et professionnelle initiale et des métiers. Le montant versé par les entreprises à ces organismes au titre du solde de la taxe d’apprentissage ne peut dépasser 30 % du montant.

Quelles sont les dépenses libératoires pour les « Dons aux CFA » ?

Dans cette catégorie figurent les subventions sous forme d’équipements et de matériels conformes aux besoins des formations dispensées. Sont prises en compte, pour l’année au titre de laquelle la taxe d’apprentissage est due, celles versées aux CFA entre le 1er juin 2021 et le 31 mai 2022.

Ces dépenses vont directement auprès des CFA. Ces derniers établissent un reçu daté du jour de livraison des matériels et équipements et indiquent l’intérêt pédagogique de ces biens ainsi que la valeur comptable justifiée par l’entreprise.

Pour l’entreprise, cette valorisation est déterminée toutes taxes comprises et s’effectue selon les modalités suivantes :

- sur la base du prix de revient pour le matériel neuf ;

- sur la base de la valeur d’inventaire pour les produits en stock ;

- sur la base de la valeur résiduelle comptable pour le matériel d’occasion.

Taxe d’apprentissage : un taux spécifique pour les entreprises du Haut-Rhin, du Bas-Rhin et de la Moselle

Les entreprises établies dans le Haut-Rhin, le Bas-Rhin et la Moselle bénéficient d’un taux réduit de la taxe d’apprentissage (0,44% de la masse salariale contre 0,68% pour le reste du territoire). Ce taux réduit, comme prévu par l’article 1599 ter J du code général des impôts, est dû au fait que les entreprises d’Alsace-Moselle ne s’acquittaient que de deux fractions (régionale et quota) de la taxe d’apprentissage. Le décret relatif au solde de la taxe reconduit le système existant : les entreprises établies en Alsace-Moselle ne s’acquittent pas du solde de la taxe d’apprentissage. Votre OPCO collecte 100 % de la taxe due, soit 100 % du 0,44 % de la masse salariale.

Liste établie par le représentant de l’Etat dans la région

- 01 : Etablissements publics d’enseignement du 2nd degré

- 02 : Etablissements d’enseignement privés du 2nd degré gérés par des organismes à but non lucratif et qui remplissent l’une des conditions suivantes :

- Etre lié à l’Etat par l’un des contrats d’association

- Etre habilité à recevoir des boursiers nationaux

- Etre reconnu écoles techniques privée

- 03 : Etablissements publics d’enseignement supérieur ou leurs groupements agissant pour leur compte

- 04 : Etablissements gérés par une chambre consulaire et es établissements d’enseignement supérieur consulaire

- 05 : Etablissements privés de l’enseignement supérieur gérés par des organismes à but non lucratif ou leurs groupements agissant pour leur compte

- 06 : Etablissements publics ou privés dispensant des formations conduisant aux diplômes professionnels délivrés par les ministères chargés de la santé, des affaires sociales, de la jeunesse et des sports

- 07 : Ecoles de la 2echance, centres de formation gérés et administrés par l’établissement public d’insertion de la défense, établissement à but non lucratif concourant, par des actions de formation professionnelle, à offrir aux jeunes sans qualification une nouvelle chance d’accès à la qualification

- 08 : Etablissements ou services d’enseignement qui assurent, à titre principal, une éducation adaptée et un accompagnement social ou médico-social aux mineurs ou jeunes adultes handicapés ou présentant des difficultés d’adaptation, ainsi que les établissements délivrant un enseignement adapté

- 09 : Etablissements ou services d’aide par le travail (sauf cas particuliers) et de réadaptation, de préorientation et de rééducation professionnelle

- 10 : Etablissements ou services à caractère expérimental accueillant des jeunes handicapés ou présentant des difficultés d’adaptation

- 11 : Ecoles de production

Sites des Préfectures permettant d’accéder aux listes écoles

- Auvergne-Rhône-Alpes

- Bourgogne-Franche-Comté

- Bretagne

- Centre-val-de-Loire

- Grand Est

- Hauts-de-France

- Île-de-France

- Normandie

- Nouvelle-Aquitaine

- Occitanie

- Pays de la Loire

- Provence-Alpes-Côte-D’azur

- Guyane – Île de la Réunion – Martinique : pas publié pour 2021

L'équipe SRHPLUS peut vous accompagner dans cette démarche si vous le souhaitez.

N'hésitez pas à nous contacter.

Accompagnement dans la gestion et le règlement des conflits

Gestion de la paie - fiabilité - tranquillité